FXスワップ投資で安定して稼ぐには

・低ロットで長期保有

・下落に耐えられる資金管理

・上昇時のみ買い増し

この3つを守ることがすべてです。

(※FX初心者の方へスワップポイントとは、通貨間の金利差でもらえる利益のことです)

正しい資金管理と通貨選びをすれば年利30%以上も十分に狙えます。

ただし、間違ったやり方をすると一瞬で資金を溶かします。

この記事では

・年利36%を狙う具体的手法

・ロスカットを防ぐ資金管理

・実際の運用ルール

をすべて公開します。

※本記事の年利36%は、一定条件下でのシミュレーションです。

スワップポイントや為替変動により、実際の利回りは変動します。

① 資金管理

ルール

取引する通貨ペアによって異なりますが、目安は「現在の値から反落しても大丈夫かどうか」がひとつの基準です。

口座に入金して、ポジションを2つ持てる量を目安にしましょう。

例:私が運用している通貨ペアGBPCHFであれば20万円を口座に入れて、1ポジション(1万通貨)を運用する。残りは証拠金と下落相場のとき用に残しておく。

理由

- 為替下落でロスカットされると即終了になるため、反落した場合でもロスカットされないようにする。(理想は過去最低値でも、ロスカットされないこと)

- 下落相場で証拠金がなくなる前に反対売買して、強制ロスカットされるのを防ぐため。

NG例

- 戦略をたてずにナンピンする。(強制ロスカットで口座の資金を全て溶かす恐れがある、ナンピンする場合はロスカットされないように戦略をたてる)

- ポジポジ病(必要以上にリスクをとらない。相場の上昇に応じてポジションを増やすのも戦略だが、資金量とポジションの数の割合を一定以上増やさない)

資金管理の考え方(計算方法)

例:DMM FXでGBP/CHFを20万円の資金で取引する場合

前提条件

- 証拠金率=4%

- レバレッジ25倍

- 歴史的最安値(GBP/CHF=約1.11付近)

■ 必要証拠金の計算式(DMM FX)

必要証拠金 = 約定代金 × 4%

GBP/CHFはクロス円ではないため、約定代金は「GBP/CHFレート × GBP/JPYレート × 1万通貨」で円換算します。

■ 現在レートの仮定

(例として一般的な水準を使用)

- GBP/CHF = 1.15

- GBP/JPY = 190円

■ 1ロット(1万通貨)の約定代金

1.15 × 190円 × 10,000 = 2,185,000円

■ 必要証拠金

2,185,000円 × 4% = 87,400円

■ 20万円で持てるロット数

200,000 ÷ 87,400 ≒ 2.28ロット

そのため実質は2ロットが最大、3ロットは危険域

② 歴史的最安値(1.11付近)まで逆行した場合の証拠金維持率

■ 証拠金維持率の計算式(DMM FX)

証拠金維持率(%)= 純資産÷必要証拠金 × 100

純資産は[純資産=口座残高-評価損]

■ 逆行幅の計算

現在値:1.15の場合

歴史的最安値:1.11

差:0.04 CHF

1ロット(1万通貨)の損失額:0.04 × 190円 × 10,000 = 76,000円

■ 1ロット保有時の維持率

- 口座残高:200,000円

- 評価損:76,000円

- 純資産:124,000円

- 必要証拠金:87,400円

維持率=124,000÷87,400×100 ≒ 142% ]

1ロットなら歴史的最安値まで耐えられる(2ロット以上だと耐えられない)

表にすると

| 保有ロット | 耐えられるか | 維持率 |

| 1ロット | ◎余裕で耐える | 約142% |

| 2ロット | ×ロスカット確実 | 約27% |

| 3ロット | ×即ロスカット | 0%以下 |

口座に20万円のみの場合、歴史的最安値のときに1ロットだと耐えられるが、2ロット以上では強制ロスカットされてしまう。

なので20万円なら1ロットが現実的な安全ライン

② 取引口座

まずは取引する通貨ペアを決める

最初に投資する通貨ペアを決めていきます。

なので「スワップポイント 一覧」で検索。するとスワップポイントの一覧表がヒットします。

(一例としてSBI証券さんのスワップ金利表が検索上位にありました)

この表を基にスワップ金利の高い通貨ペアを選択。

(この表でスワップポイントが一番高いのは英ポンドスイスフラン)

一般的に人気な通貨ペアは2つ「MXN/JPY(安定型だが利回り低め)」「TRY/JPY(高利回りだがリスク大)」ありますが、通貨ペアは「スワップの高さ」だけでなく、以下の2点も確認しましょう。

・過去の下落幅

・ボラティリティ(変動幅)

更にチャートを確認して、「チャートを遡って(月足にすれば過去数年分のチャートが見れる)底に近い通貨ペア」を選ぶ。

GBP/CHF(英ポンド/スイスフラン)の月足チャート

チャートの左端は2002年5月のため約24年分の価格の推移が一目でわかります。

このチャートをみるとざっくりではありますが、下降傾向であり。取引開始以来の歴史的な底値付近を推移中です。

これをどう見るのかは各々の判断しだいですが、私はここから下がりにくく上昇に転じる可能性が高いと判断。そのためスワップポイントはGBP/CHF(英ポンド/スイスフラン)で運用することに決めました。

取引口座を決定する

通貨ペアが決まったら、「通貨ペア スワップポイント」で検索しましょう。

そうすると各業者ごとのスワップポイントの比較表が出てくると思います。

今回はみんかぶさんのページをお借りしました。(みんかぶ 英ポンド/スイスフラン)

基本的にはこの中でスワップポイントの高い口座で取引をします。

今回の場合はSBI証券を選択。

ただしスワップポイントのみを利益として確定できない(ポジションを決済しないとそのポジションのスワップポイントも決済できない)口座があるので注意。主に海外FX業者に多い。

多くの国内業者ではスワップポイントのみ決済できることが多いですが、口座を開設するまえにチェックする必要があります。

またそれに合わせて、スワップポイントのみの決済方法もチェックしましょう。

ちなみにSBI証券での確認ですが、先に先駆者がいらっしゃったのでご紹介します。

FXキーストンさんの「SBI FXトレードのスワップポイントを徹底解説!」によると

- 外貨積立の場合は1万円を超えると自動で口座に振り込みできる設定がある

- スワップポイントのみを出金は不可

またSBI FXトレード公式で確認しても、未決済のポジションに対するスワップポイントのみを引き出すのは無理そうです。

なので他の口座を選択します。

本来ならSBI証券の次にスワップポイントの高いGMOクリック証券ですが、私はDMM口座にしたためそちらで説明します。

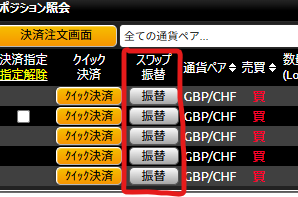

DMM FX公式によるとスワップポイントのみの出金が可能です。

実際の取引画面で「ポジション紹介」を出したあとに、下の図で赤く囲った「スワップ振替」をクリックするとスワップポイントのみを引き出すことができます。

③ 取引ルールは押し目買いのみ

まずは1つポジションを持つ

基本的にはまず1つポジションを持ちましょう。

ポジションを持つタイミングはいつでも可。

こだわりすぎるといつまで経っても取引できないため、まずはポジションを持つこと。

すると次の日からスワップポイントが稼げます。

注意事項

- ここから下がるとしたら、どれくらい下がることが予測できるか

- 最大に下がったときに、ロスカットされない資金管理を徹底すること

ナンピンしない

下落相場ではポジションを増やさないこと。

下落相場でポジションの評価損が増え続けたとしても、強制ロスカットされない限りスワップポイントが付与され続けます。

長期保有が前提ですが、「ロスカットされない資金管理」ができていることが絶対条件。

いずれは含み損をスワップポイントが上回るため、それまでは触らずに置いておきましょう。

逆にナンピンする場合は、資金管理を徹底すること。資金管理が甘かったり、なんだかんだ毎年来る「100年に一度の大相場」に対応できないと強制ロスカットになります。

上昇局面では買い増す

ポジションを1つ持った後に価格が上昇し、十分に上昇したら(前回ポジションを持った価格から50pips程度を目安)ポジションを買い増ししましょう。

このとき前回のポジションに逆指値注文を入れます。

(できたら±0の逆指値をいれたいのですが、注文がスリップすることを考えて+1~2pipsに逆指値をするといいでしょう)

上昇する限りはこの手順を繰り返して、保有するポジションを増やしていきます。

また上昇から転じて下降してきた場合は、逆指値で自動決済。

イメージとしては高値掴みで1つポジションを残して、下がるのを見届けつつスワップポイントを稼ぐ。

再び上昇に転じたら、資金管理を徹底して買いポジションを増やしていきます。

このときに下落相場で稼いだスワップポイントを利用するか、さらに資金を投入していくはご自身で判断してください。

強制ロスカットされそうなとき(為替変動リスク)

下落相場で評価損が増えていき、強制ロスカットが近づいてきた場合。

両建てをしましょう。

買いポジションと同じ取引量で売りポジションを注文。

そうすることで一旦、含み損が広がることを防ぐことができます。

このとき、業者によっては両建てができない業者があるため。その場合は別の口座を開いて、そちらで反対売買をしましょう。

両建てした場合は、売りポジションを±0決済するのが望ましいので、±0になるよう指値を入れておきましょう。

イメージとしては、下落した後に上昇して価格が戻り更に上昇していくまでに売りポジションを決済。

※注意:両建てはスプレッドやスワップ差でコストが発生します。

長期間の両建てには買いスワップと売りスワップの差が取引量と時間に応じて拡大するため、一時的なリスク回避として使用します。

スワップ投資の注意事項

政策金利変更

スワップポイントは通貨ペアの金利差のことを指します。

そのため各通貨の政策金利が変動することによって、スワップポイントも変動し利益が減る可能性があります。

自分が投資している通貨ペアの政策金利についてはチェックが必要です。

この辺りは「通貨ペア 政策金利」で検索し、いつ発表があるか経済指標やニュースのチェックを定期的に行いましょう。

(参考までにマネックス証券さんの各国政策金利表のページ下部に政策金利の発表予定表があるのでチェック!)

スワップポイント投資は約年利36%

私のこの手法でGBP/CHF(英ポンド/スイスフラン)を運用すると単純に年利36.5%となります。

しかもこれは口座に20万円をいれて、買い増しせずに1ポジションを1年間持ち続けた場合の計算です。

(1日当たり約200円のスワップポイントがはいるため、200円×365日=73000円)

そのため上昇局面での買い増しを含めると、簡単に年利36%を超えることができます。

例えば1000万円を同じ手法で運用した場合、単純計算で年間360万円のスワップ収益になります。

これは会社員の副収入としては十分すぎる水準です。

| 資金 | 年間利益 | 月収 |

| 20万円 | 7.3万円 | 約6,000円 |

| 50万円 | 18万円 | 約15,000円 |

| 100万円 | 36万円 | 約30,000円 |

まとめ

FXスワップで稼ぐために必要なのは、資金管理と時間です。

これから始めるかたや実際に運用し始めると、「本当にこのままで大丈夫か?」と不安になる場面もあります。

しかし、資金管理を守っていれば問題ありません。

資金管理を徹底して、価格とポジションの数を整理しておきましょう。

正しく運用すれば、手間暇かげず安定した利益をだすことができます。

もし資金管理が難しい場合はAIさんに運用プランを計算してもらうのでもいいかもしれません。

最初に運用プランさえできたら、後は機械的に運用するだけなので特に難しくありません。

しかもチャートチェックを1日1回でお金が増えていきます。

私のように英ポンド/スイスフランを運用すると、約年利36%なのでNISAやiDeCoといった投資よりも運用成績がよくなります。

そのためNISAやiDeCoを投資されているかたは、スワップ投資を試してはいかがでしょうか。

まずは少額(10万円〜20万円)から始めて、実際にスワップを受け取りながら感覚を掴むことをおすすめします。

コメント